Balance de ejecución presupuestaria 2015

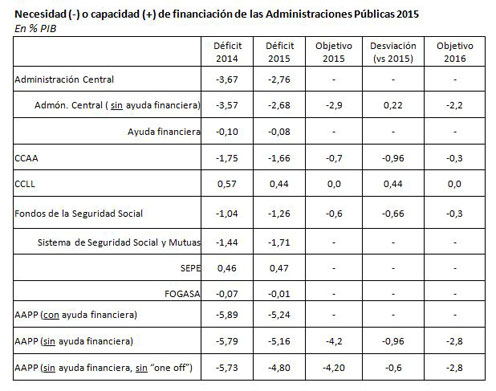

El déficit público de las Administraciones Públicas en 2015 se reduce hasta el 5,16% del PIB

31.3.2016

Esta cifra de déficit incluye determinadas operaciones que han influido en la evolución del gasto, especialmente en las comunidades autónomas, como son el gasto derivado del tratamiento de la hepatitis C o el incremento de la inversión pública motivado por la reclasificación de determinados contratos de colaboración público privada. Si se descuentan estas operaciones el déficit se reduciría hasta el 4,8%, en línea con la previsión de la Comisión Europea.

Otro factor que ha influido en la evolución del gasto ha sido la devolución de la paga extra de 2012; descontado su efecto la remuneración de los asalariados ha bajado un 1,24%.

El déficit primario de las Administraciones Públicas -que excluye el gasto por intereses- se reduce hasta el 2,1% del PIB a finales del 2015, frente al 2,4% registrado en 2014.

Las ayudas financieras a las entidades de crédito que no computan a efectos del cumplimiento del objetivo de déficit han alcanzado los 853 millones de euros en 2015, lo que representa el 0,10% del PIB.

Medidas analizadas por la CDGAE para reforzar la disciplina presupuestaria en las CCAA

La CDGAE ha analizado las medidas a adoptar en relación con las CCAA para dar cumplimiento a las Recomendación de la Comisión de 9 de marzo de 2016, que prescribe que España debe adoptar medidas para garantizar una corrección oportuna y duradera del déficit excesivo, en particular, utilizando plenamente, según proceda, los instrumentos preventivos y correctivos previstos en la Ley de Estabilidad española para controlar las desviaciones, a nivel de las administraciones locales y autonómicas, de los objetivos respectivos de déficit, deuda y regla de gasto.

Las medidas, previstas en la normativa de estabilidad presupuestaria y sostenibilidad financiera, responden a la necesidad de responder con urgencia a los requerimientos de la Comisión, y evitar con ello las posibles sanciones que pudieran imponerse en el marco del Procedimiento de Déficit Excesivo que tiene abierto España.

Con ellas se pretende un mayor control del gasto de las CCAA incumplidoras de sus objetivos de déficit, deuda y regla de gasto, a fin de por estas se corrijan los incumplimientos, y se evite que continúen durante la ejecución presupuestaria de 2016.

Dichas medidas son las siguientes:

- En aplicación de la Ley de estabilidad y respecto a las CCAA incumplidoras que recibieron fondos con cargo al FLA 2015 y aprobaron por tanto un plan de ajuste, exigencia de un acuerdo de no disponibilidad de créditos en su Presupuesto, que permita garantizar que con los nuevos recursos que reciban se garantiza el cumplimiento con la regla de gasto.

- Adopción de un Acuerdo de la Comisión Delegada de Asuntos Económicos con condiciones adicionales a cumplir por las CCAA adheridas al FLA 2016, para contribuir a la contención en la evolución del gasto, y que incorporarán la información mensual sobre la ejecución de la regla de gasto, la adhesión a protocolos con la industria del sector sanitario y farmacéutico o el intercambio de información a través FACe, para garantizar el cumplimiento de los plazos de pago a proveedores.

- Activación de medidas preventivas y correctivas previstas en la ley de Estabilidad relativas al incumplimiento del plazo máximo de pago a proveedores de las Administraciones Públicas, para garantizar que los proveedores de estas Administraciones reciban las cantidades adeudadas en los plazos legales.

- Solicitud a las CCAA incumplidoras, de acuerdo con lo previsto en la Ley de Estabilidad, y por incumplimiento del objetivo de estabilidad 2015, del correspondiente Plan Económico Financiero que permita en el año en curso y el siguiente corregir la desviación detectada. Además se efectuará una especial vigilancia de la ejecución del Presupuesto 2016.

- Medidas adicionales, para reforzar el marco institucional de la disciplina presupuestaria, como la publicación de los planes de ajuste de las CCAA, de la información sobre la ejecución de la regla de gasto y su cálculo, y de los requerimientos por incumplimiento de la normativa de suministro de información.