Publicación del informe

Se han publicado los resultados del Sistema de Cuentas Públicas Territorializadas del año 2013

2.8.2016

El trabajo sigue la metodología, ya presentada en julio de 2014, desarrollada por Ángel de la Fuente, Ramón Barberán (Universidad de Zaragoza) y Ezequiel Uriel (Universidad de Valencia), en el marco de un proyecto de investigación comisionado por la Fundación SEPI.

Esta operación estadística, incluida en el Plan Estadístico Nacional 2013 - 2016, ofrece una radiografía detallada de la distribución territorial de los presupuestos públicos desde una óptica de carga-beneficio, tanto por el lado del ingreso como del gasto.

Su metodología de elaboración clasifica los flujos presupuestarios en una serie de partidas que persiguen objetivos diferentes y guardan relaciones muy distintas con el territorio y permite descomponer los saldos fiscales regionales en las contribuciones de los distintos programas presupuestarios con el detalle que se desee, lo que permite conocer el origen de tales saldos y hace posible valorar sus distintos componentes con los criterios que resulten más apropiados en cada caso. Esta herramienta permite así un análisis de la incidencia regional de la actuación de las administraciones públicas mucho más detallado que el basado en los saldos fiscales regionales.

La publicación del SCPT supone un esfuerzo notable de transparencia. Ningún otro país publica información oficial comparable sobre la distribución territorial de los ingresos y los gastos públicos. El Ministerio de Hacienda y Administraciones Públicas confía en que este nuevo instrumento estadístico haga posible un debate más informado sobre la racionalidad y la equidad del reparto de los recursos públicos y de las cargas tributarias y ayude a mejorar el diseño de ciertas políticas en las que la dimensión territorial es importante.

Estructura de la publicación y disponibilidad en la web

Los resultados detallados del SCPT se recogen en un archivo de Excel en el que se detalla la distribución por regiones de cada uno de los más de cuatrocientos programas de gasto e ingreso que se analizan. Para cada uno de estos programas se ha preparado también una ficha detallando el procedimiento y los datos utilizados para distribuir el gasto o el ingreso por comunidades autónomas, así como una hoja de Excel en la que se recogen los datos y los cálculos necesarios.

Las fichas de programa, junto con otro material auxiliar, se organizan en una serie de Anexos y los principales resultados se recogen, junto con lo esencial de la metodología, en el informe principal bajo el título "Informe sobre la dimensión territorial de la actuación de las Administraciones Públicas, Ejercicio 2013.". Todo este material está disponible en la siguiente dirección:

http://www.minhap.gob.es/es-ES/CDI/Paginas/Sistema-cuentas-territorializadas-2013.aspx

Principales resultados

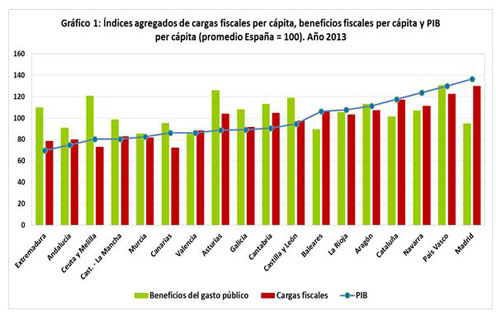

El Gráfico 1 muestra dos índices que miden, respectivamente, los beneficios derivados del gasto público y las cargas fiscales por habitante, normalizando en cada caso el correspondiente promedio nacional a 100. Como cabría esperar, los impuestos soportados por los residentes de los distintos territorios aumentan con el nivel de renta, aunque con altibajos significativos que revelan diferencias en niveles de presión fiscal entre territorios, mientras que los gastos no muestran una relación sistemática con esta variable.

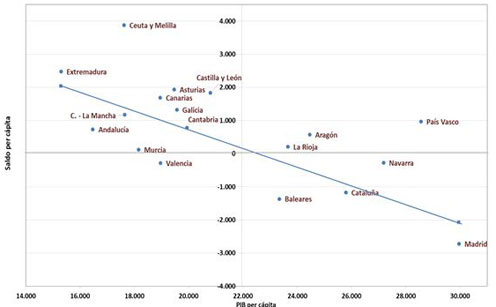

Este patrón de reparto del ingreso y el gasto públicos hace que, en términos generales, los saldos fiscales regionales se deterioren según aumenta el nivel de renta. El Gráfico 2 muestra la relación entre estas dos variables, con el saldo fiscal neutralizado por habitante y el PIB per cápita medidos en euros. Junto a la nube de puntos que representan las posiciones de los distintos territorios, se muestra también la recta de regresión ajustada a la submuestra integrada por las comunidades autónomas de régimen común, excluyendo por atípicas a las comunidades forales y a Ceuta y Melilla. Esta recta resume lo que podríamos considerar la relación "normal" entre renta per cápita y el saldo fiscal agregado en nuestro país. Como cabría esperar, el saldo fiscal tiende a empeorar según aumenta la renta per cápita, de forma que los territorios más ricos generalmente presentan déficits fiscales mientras que los de menor renta suelen disfrutar de superávits.

Gráfico 2: Saldo relativo total per cápita vs. PIB per cápita, miles de euros, ejercicio 2013

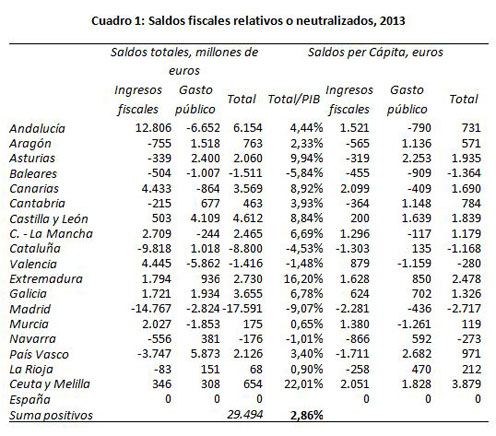

En el Cuadro 1 se muestran los saldos relativos agregados y per cápita así como sus componentes de ingreso y gasto. Cada uno de estos dos componentes del saldo fiscal se puede desagregar a su vez en las contribuciones de los distintos programas presupuestarios o grupos de ellos de una forma que permite ver en detalle de dónde provienen los saldos fiscales regionales. De acuerdo con el SCPT, los flujos redistributivos entre regiones ascendieron en 2013 a unos veintinueve millardos de euros o un 2,9% del PIB español. Desde el punto de vista de las regiones receptoras netas (con saldos fiscales positivos), los flujos de entrada representaron un 5,6% de su PIB, mientras que para las regiones contribuyentes netas, los flujos de salida supusieron un 5,9% del PIB.

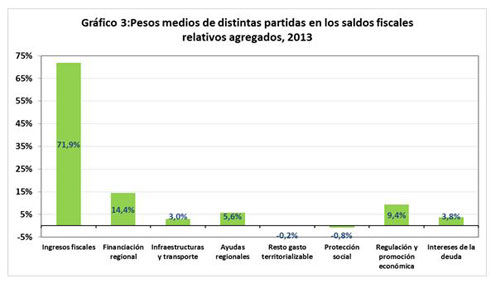

El Gráfico 3 muestra los pesos medios de ciertas grandes partidas presupuestarias en los saldos fiscales regionales. El gráfico nos dice que, en promedio, casi un 72% de los saldos fiscales regionales se deben simplemente a que en los territorios con mayor renta se pagan más impuestos que en los más pobres. El otro 28%, que es el potencialmente más problemático, se corresponde con decisiones relacionadas con políticas de gasto, en algunas de las cuales podría haber una mayor discrecionalidad. Aquí tienen un papel importante la financiación regional, con un peso del 14%, las ayudas regionales (5,7%) y las subvenciones a ciertos sectores productivos (9,4%), especialmente la agricultura. Sin embargo, el gasto en infraestructuras y transporte tiene un papel generalmente muy menor en los saldos fiscales regionales, con un peso medio del 3%, así como el gasto social, en promedio, un -0,9%.